員工入住防疫旅館 可列報

發布日期:2022-03-03

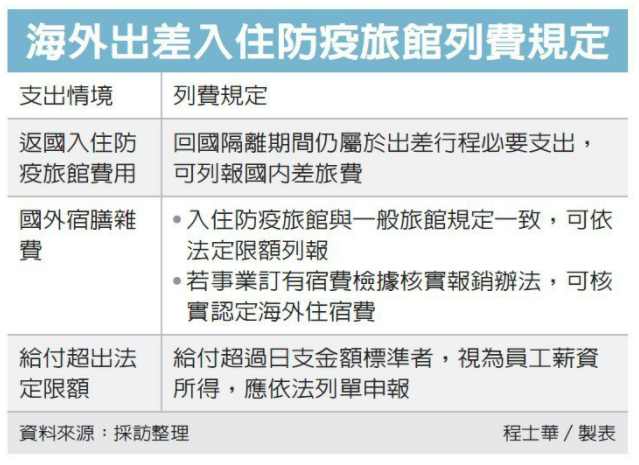

企業派員工到海外出差,這幾年皆受制於防疫規定,衍生不少成本,台北國稅局指出,特別在國內的部分,由於返台依規須入住防疫旅館,屬於必要支出,因此可列報為國內差旅費,享合法的節稅權利;至於在國外負擔的住宿費,企業則須自行建立核實報銷辦法,才可核實認定海外住宿。

營利事業員工因業務需要出差自境外返國,依中央流行疫情指揮中心規定,須入住防疫旅館進行隔離,官員指出,然而這段期間內,已經不屬於海外出差的行程,許多老闆們對於相關膳宿雜費的列報有疑慮,擔心無法通過審核。

官員表示,財政部雖無對此做出函釋,但是在實務處理上,國稅局已經採從寬認定,回國隔離及檢疫的期間,即便未對員工安排任何業務行程,仍屬於出差行程的一部分。

因此,官員指出,員工回國入住防疫旅館的期間,相關膳宿雜費若是由營利事業來負擔,便屬於業務需要的必要費用,可依《營利事業所得稅查核準則》第74條規定,列報國內差旅費。

依據查核準則規定,國內出差的住宿費,可以取得載明旅館業者抬頭的合格單據,或旅行業開立代收轉付收據及消費明細,予以核實認定;餐費的部分,原則上每人每日可列報新台幣600元為費用,像董事長、總經理、經理、廠長等高階主管,每人每日更可列報限額為700元。

至於國外出差期間的膳宿雜費,官員表示,這部分則回歸到一般查核規定,營利事業可以比照公務員,依《國外出差旅費報支要點》等規定列報住宿費,餐費的部分最高則是住宿費限額的半額。

不過營利事業若自行訂有「宿費檢據核實報銷辦法」,還是可以依內部規定,核實認定人員的海外住宿費。

官員表示,住宿費應取得旅宿業開立的發票收據;膳雜費未超過日支金額標準者,不必提供外來憑證,但超過日支金額標準的部分,則需另提供外來憑證,據以認列為費用。

來源:https://money.udn.com/money/story/6710/6135880?from=edn_subcatelist_cate

經濟日報 記者程士華/台北報導 2022/03/02