企業列報福利金 留意限額

發布日期:2022-08-08

許多企業愈來愈重視員工福利,在列報職工福利支出時應留意相關規定,財政部中區國稅局提醒營利事業三大注意事項,無論公司是否成立職工福利委員會,皆有限額規定,若有超限,國稅局將會核定補稅,並加計利息。

中區國稅局表示,企業列報職工福利相關支出規定,主要規範在「營利事業所得稅查核準則」第81條,記得留意相關規定。

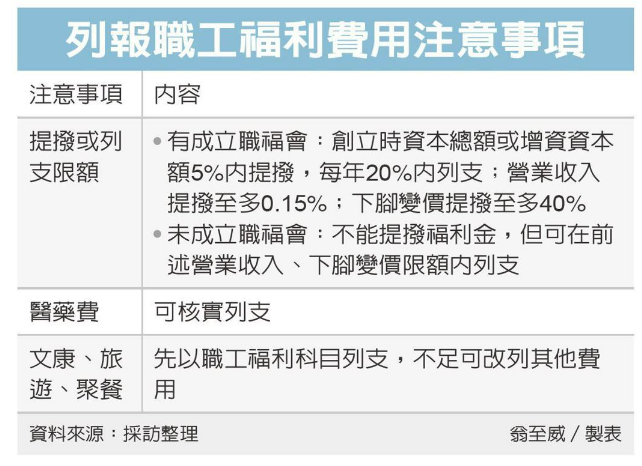

首先,國稅局提醒要留意福利金提撥標準或列支限額。若公司依法成立職福會,可提撥福利金,共有三項提撥標準。

第一是創立時實收資本總額,或增資資本額5%限度內一次提撥,每年可在提撥金額20%內,以費用列支;第二是每月營業收入總額提撥0.05%至0.15%;第三是下腳變價時提撥20%至40%。

但若公司未成立職福會,就不能提撥福利金,不過仍可就實際支付費用,在前述第二、三點提撥標準的規定額度內列支。

其次公司要留意,列報職工福利支出雖有限額規定,但無論是否成立職福會,若屬於員工醫藥費,皆可核實認定,沒有額度限制。

第三點,公司若舉辦文康、旅遊活動及聚餐等費用,例如員工旅遊,應先用職工福利科目來列支,不足或超過規定限度部分,可用「其他費用」來列支,但要留意的是,若不屬於文康、旅遊、聚餐等項目,就不能改以其他費用列支。

國稅局提醒,營利事業列報職工福利支出,無論是否成立職福會,除員工醫藥費外,皆有限額規定,營利事業在辦理結算申報時,應檢視是否有超限情形,避免遭國稅局補稅並加計利息。

來源:https://money.udn.com/money/story/6710/6519814?from=edn_subcatelist_cate

經濟日報 記者翁至威 2022/08/08