代扣境外稅款 十日內報繳

發布日期:2021-10-20

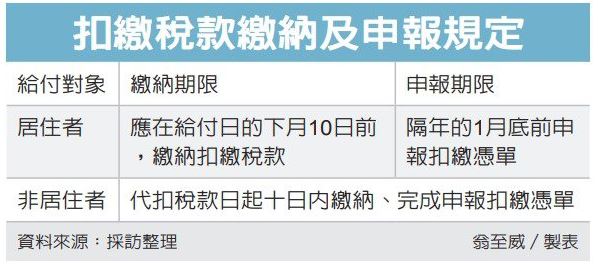

公司辦理扣繳及申請扣繳憑單應注意,如果給付對像是非境內居住者或境外公司,應在代稅款日起十日,將所扣稅款用於國庫,並完成扣繳扣繳憑單;國扣稅表示,這規定與給付對象為周邊居住者的不同,導致個別公司疏忽,應

給特殊情況下付。一般情況,公司應採取扣繳所得給周邊居民時,應在給付日的下月10日前,領取繳繳稅款,並在1月底前申請繳稅憑單,例如2020年8月10日給付,應在9月10日之前申請所代扣稅款,並於2021年1月月31日前投訴扣繳憑單地點。

若給付對像是非居住個人,在境外無固定的營利事業(例如境外營業電),規定不一樣了,是在代扣稅款日起算十日內繳稅,並開具扣繳憑單向當地國稅局申報。

中區國稅局表示,近期發現轄區內甲,在2020年4月27日給付境外公司權利金共126元,認為適用扣繳稅款20%代扣繳稅款,並在期限內向國庫繳清,但甲公司拖延繳繳憑單申請,只要以為在隔年1月底前繳稅,因此到了2021年1月25日日才補報,結果被國稅局處罰。

官員表示,有不少公司支付應辦理扣繳所得給員工時,雖記得辦理扣繳,卻忘了檢視員工是否具居住者身分,導致適用錯誤的扣繳繳或疏忽忽扣繳憑單申請,應特別準備。

稅法依規定,「居住者」是指在境內有住所,經常居住在境內;個人雖無住所,同一課稅年度內在但有指定率滿183天,都可具居住者身分,否則就是稅法上的「非居住者」 。

除了給付員工,若公司給付給國外公司或境外電商,也要記得在給付時扣繳稅款,並憑憑單申訴,報、繳期限同樣也是付付日起十日內。

如今海外電商愈來愈多,許多公司員工也常通過線上訂購網站為安排出差,意願採用不在電商訂購房,支付房費時也要先扣除境外電商營所稅,並在十日內辦理扣繳憑單申報。

來源:https://udn.com/news/story/7243/5823719

經濟日報/記者翁至威/台北經濟 2021-10-18